O Certificado de Recebíveis Imobiliários (“CRI”) é um título de crédito lastreado em créditos imobiliários, que constitui promessa de pagamento em dinheiro. Foi criado em 1997, pela Lei nº 9.514/97, no contexto do Sistema de Financiamento Imobiliário e da criação da alienação fiduciária de bens imóveis, compondo uma interessante alternativa ao financiamento imobiliário, que tem seu foco na caderneta de poupança e sistema bancário. Sua emissão é exclusiva das companhias securitizadoras.

Em 2004, em resposta a diversos anseios do mercado imobiliário, foi publicada a Lei no 10.931/04, que implementou definitivamente a Cédula de Crédito Imobiliário (“CCI”), até então regulada pela Medida Provisória 2.223/01. A CCI tem como finalidade representar créditos imobiliários, e a partir de sua criação tornou-se mais ágil o processo de cessão de créditos imobiliários se representados por CCI, prevendo a lei que a emissão de CCI lastreada por crédito imobiliário garantido por direito real deve ser averbada na respectiva matrícula junto ao Registro de Imóveis competente, porém a cessão de crédito garantido por direito real, quando representado por CCI emitida sob a forma escritural, está dispensada de averbação no Registro de Imóveis. Essa característica, como dito, abreviou algumas etapas antes verificadas na cessão de créditos imobiliários, impulsionando e favorecendo a emissão de CRIs.

Ainda em 2004, a caminho de um incentivo mais efetivo para a utilização do mercado de capitais como meio alternativo de financiamento ao mercado imobiliário, foi publicada a Lei no 11.033/04, a qual isentou as pessoas físicas do Imposto de Renda sobre a remuneração dos CRIs. Esse foi um importante movimento no sentido de incentivar a aquisição de CRI por pessoas físicas, pulverizando a fonte de financiamento imobiliário e diminuindo o custo desse financiamento, via mercado de capitais.

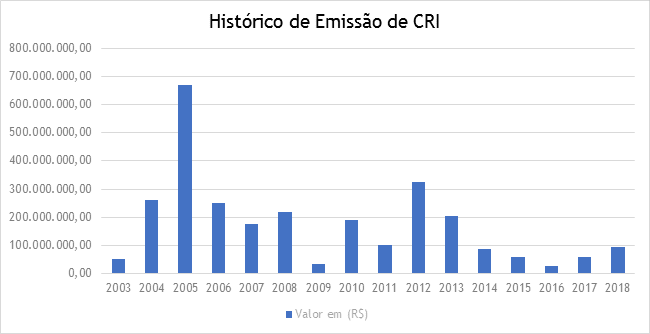

As primeiras emissões de CRI ocorreram em 2003. Desde então, tivemos o maior volume de emissões, em Reais, em 2005, com quase R$ 700.000.000,00 em emissões, praticamente o dobro do segundo ano com mais emissões, que foi 2012 com pouco mais do que R$ 300.000.000,00, sendo que em 2018, até o dia 28 de novembro, houve pouco menos do que R$ 100.000.000,00 em emissões do título (vide gráfico abaixo).

Disponível em: <http://www.bmfbovespa.com.br/pt_br/produtos/listados-a-vista-e-derivativos/renda-fixa-privada-e-publica/cri/historico-de-negocios/>

A série histórica demonstra que o CRI ainda tem um espaço relevante para conquistar e se consolidar, com utilização muito maior do que temos visto, mesmo considerando a depressão no mercado imobiliário, percebida nos últimos anos.

Recentemente, em 1º de agosto de 2018, foi publicada pela Comissão de Valores Mobiliários, a Instrução nº 600, alterada pela Instrução nº 603, de 31 de outubro de 2018, visando disciplinar a emissão de Certificados de Recebíveis do Agronegócio (“CRA”). Embora a nova legislação aplique-se ao setor do agronegócio, trouxe impactos também à emissão de Certificados de Recebíveis Imobiliários.

Isso porque, embora o CRA tenha sido previsto na Lei nº 11.076/04, até a publicação da ICVM 600/18, a emissão de tais títulos era feita com amparo na Instrução da CVM nº 414/04, que regula a emissão dos CRI, dada a relativa similaridade existente entre os CRI e os CRA no que se refere à sua estrutura, garantias e por representarem, ambos, fontes alternativas de captação de recursos a setores incentivados no Brasil – o setor imobiliário e o agronegócio. Sendo assim, a CVM procurou manter a estrutura que já vinha sendo aplicada às ofertas de CRA, regulamentou questões antes disciplinadas por meio de decisões casuísticas do órgão colegiado daquela Autarquia e buscou aprimorar alguns mecanismos de divulgação de informações e controles, inclusive estendendo algumas dessas previsões para as emissões de CRI.

Assim, a Instrução CVM 600, trouxe relevantes alterações para as ofertas de CRI, dentre as quais se destacam: (i) o aprimoramento do rol de informações e a periodicidade a serem disponibilizadas pelas securitizadoras à CVM e nas demonstrações financeiras, que passam a ser realizadas, para cada patrimônio separado, de forma individualizada, trimestralmente; e (ii) a possibilidade das securitizadoras realizarem ofertas de CRI, observado o limite de R$ 100 milhões de reais, sem a necessidade da contratação de instituição intermediária.

No tocante à disponibilização de informações complementares, passou a ser atribuída às securitizadoras, a obrigação de apuração, análise e divulgação, mais detalhada, dos dados relacionados, em especial, ao comportamento e suficiência das carteiras de recebíveis que lastreiam ou garantem os pagamentos das obrigações decorrentes dos CRI de suas emissões.

O aumento do rol de informações a serem prestadas, bem como a melhor qualidade dos dados divulgados e periodicidade da informação, geram maior transparência ao mercado, contribuindo, assim, para a formação de um ambiente de negociação mais ativo e para a consequente construção de um cenário de maior liquidez no mercado secundário de títulos privados.

O aumento do limite de valor (antes R$ 30 milhões) para que as próprias securitizadoras distribuam os CRI também é um facilitador importante, que não agrega qualquer risco à estrutura, eis que a securitizadora de créditos imobiliários é afeita a negócios imobiliários e, portanto, tem capacidade para traçar a engenharia da oferta, fornecendo esclarecimentos a respeito de eventuais riscos do papel.

Enfim, são medidas como estas que permitem aos participantes do mercado uma melhor avaliação do seu risco de crédito, no momento da aquisição do título, e lhes conferem uma maior proteção para os ativos que mantêm em suas carteiras.

Desse modo, embora aplicável ao agronegócio, algumas inovações trazidas às estruturas de securitização pela ICVM 600 podem afetar de forma positiva a emissão dos CRI – assim espera e torce o mercado imobiliário.